Sokszor felmerül a kérdés, hogy milyen egy ország „ideális gazdasági szerkezete”, mekkora súlya kell, hogy legyen az egyes iparágaknak, mennyire legyen diverzifikált a gazdaság. Általában előnyösebb, ha egy ország gazdasága sokszínűbb, összetettebb. Ennek magyarázata egyszerű: ha csak néhány ágazatra építünk, akkor nagy a kitettség, ha az érintett ágazatokban probléma adódik, akkor az a gazdaság egészét is térdre kényszerítheti.

Hasonló, bár nem ilyen egyértelműen megválaszolható kérdések merülnek fel a vállalatmérettel kapcsolatban is. A nagy kérdés a következő: milyen a mikro-, kis-, közép- és nagyvállalatok „ideális aránya”? Ez a kérdés nagy szerepet játszik az olyan nagyszabású célkitűzések esetében is, mint a zöld fordulat vagy a digitális átállás – az ambiciózus célok ugyanis csak megfelelő vállalati struktúrával érhetők el.

Ebben a cikkben azt kívánom bemutatni, hogy miért is számít a méret.

Jó olvasást! Krisán László

Kezdjük a száraz tényekkel!

A kkv-k fontos szerepet játszanak az Európai Unió gazdaságában. A kkv-k adják a cégek 99 százalékát, ez a csoport biztosítja a munkahelyek 64 százalékát és termeli meg a hozzáadott érték 52,5 százalékát. Ugyanez érvényes arányaiban az USA-ra is! Nagy vonalakban már sejthető, de segítek: Magyarországon is hasonló a helyzet. A vállalkozások 99,9 százaléka mikro-, kis- vagy középvállalkozás, az alig több mint 1000 nagyvállalat adja a vállalkozások 0,1 százalékát.

Ezekből a számokból eszembe jut egy igen régi mondás: „Sok lúd disznót győz”. De miért is mondom ezt? Alapvetően azért, mert az a rengeteg, több százezer „mini cég” gazdasági tevékenysége évről évre összeadódik, és felveszik a versenyt a legnagyobbakkal. Ez nagyon jól hangzik, de mi van akkor, ha csak az egyes „mini cégeket” nézzük, elemezzük? Akkor is beszélhetünk a legnagyobbak és a legkisebbek között valós párhuzamról? Megemlíthetjük egyáltalán a versenyképesség fogalmát? Bátrak, vagy inkább vakmerőek vagyunk, ha összehasonlítást szeretnénk elvégezni? Nézzünk ennek a mélyére!

Ahhoz, hogy valóban megértsük miért is teszem fel ezeket a kérdéseket, egy már évek óta általam hangoztatott, tabudöntögető állítással kell kezdeni.

Van egy alapvető fogalmi problémám magával a kkv-kifejezéssel.

A vállalati szektorban szerzett több mint 20 éves tapasztalat alapján azt állítom, hogy olyan nem létezik, hogy kkv, ez a (statisztikában horgonyzó) kifejezés durván torzít. Hogy miért is állítom ezt? Nos, röviden azért, mert „k” és „k” között ég és föld a különbség. De kifejtem hosszabban is.

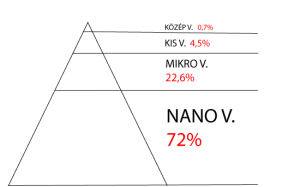

Itthon a mikrovállalkozások aránya nagyjából 94 százalék, a kisvállalkozásoké 4,7, a közepes méretű cégeké kb. 0,7 százalék – ebbe az utóbbi kategóriába 5–6000 vállalkozás tartozik.

Az arányok megfelelnek a „fejlett nyugat” mutatóinak. A probléma nem is a „mennyiséggel”, sokkal inkább a minőséggel kapcsolatban merül fel. Magyarországon ugyanis rendkívül nagy a különbség a legkisebb és a legnagyobb vállalkozások termelékenysége között. A nagyméretű, zömében multinacionális cégek termelékenysége több mint másfélszerese a hazai átlagnak – na ez már nem követi a nemzetközi tendenciát –, miközben a 9 főnél kisebb, szinte teljes mértékben magyar tulajdonú kisvállalkozások termelékenysége a hazai átlag fele, az 1 fős mikrovállalkozásoké pedig ennél is kisebb, tehát ez utóbbiak és a multik közötti termelékenység-különbség akár 4–5-szörös (!) is lehet. Ez olyan „versenyhelyzet”, amelyben a kicsik győzelmi esélye egy kerek számmal fejezhető ki… Visszatérve „a sok lúd…” analógiára, itt már megállapíthatjuk, hogy hiába van sok kicsi, azok hatékonyságával, versenyképességével, elkötelezettségével, tudás iránti nyitottságával már vannak problémák.

A legkisebb, nano méretű vállalkozások erős túlsúlyban vannak itthon.

(Forrás: ksh.hu 9.1.1.17. A vállalkozások teljesítménymutatói kis- és középvállalkozási kategória szerint)

Újabb összehasonlítási szempontokat figyelembe véve újabb mintákat vehetünk észre, amelyek a magyaror vállalatstruktúra lényeges – és változásra bőven megérett – sajátosságaira mutatnak rá. Ezek a sajátosságok ugyanis nem a hazai viszonyok erősségeit mutatják, sokkal inkább a gyengeségeire, kitettségére mutatnak rá.

Az egyik legnagyobb probléma, hogy a magyar gazdaságban a közepes méretű vállalkozások alig észrevehetők, miközben a nyugati országokban ezek a gazdaság stabil, megkerülhetetlen építőelemei. Szokták mondani, hogy a méret nem számít. Amikor ezt halljuk, általában hátra dőlünk, gondolkodunk, és megállapítjuk, hogy azért a méret sem elhanyagolható. Így van ez a vállalkozások körében is. Ha versenyben akarunk maradni, akkor sok helyen a méret már determinálja, hogy egyáltalán be tudok-e szállni a „nagyok” küzdelmébe. Pályára tudunk-e állni, vagy csak a pálya széléről próbáljuk felfogni, hogy mi történik azon a bizonyos fehér csíkon belül… A játékos szerephez fel kell nőni, a pályán, megfelelő taktikát kell követni …. Tudatos koncepció kell!

De miért baj az, ha nincs elég középvállalkozás?

- A versenyképes tudással rendelkező, agilis szakemberek általában a középvállalkozásokat preferálják. Ha ilyen cégből kevés van, akkor maradnak a nagyvállalatok, hiszen a már említett termelékenység-különbség a kicsiket (mondjuk úgy) nem teszi vonzóvá. A leghozzáértőbbek így a külföldi tulajdonú cégeket fogják erősíteni. Mondanom sem kell: az ország elemi érdeke, hogy ez a helyzet (minél rövidebb időn belül) megváltozzon!

- A nemzetközi példák többsége azt mutatja, hogy a globális nagyvállalatoknak a közepes méretű vállalkozások a fő beszállítói – nem csoda tehát, ha a hazai vállalatok a kívántnál sokkal kisebb mértékben tudtak beszállítókká válni.

- A közepes vállalatok sokkal jobban állják a sarat a válsághelyzetekben, mint a szűk mozgástérrel rendelkező legkisebbek. Ennek a jelentősége az elmúlt évek történéseinek fényében tagadhatatlan.A visszájáról fogalmazva: minél kevesebb a közepes méretű cég, annál kevésbé válságálló a gazdaság egésze. Azért valljuk be… ez elég ütős érv.

- A közepes méretű vállalatok sokkal inkább exportképesek, mint a kicsik (persze vannak kivételek).

- Végül, de korántsem utolsósorban a közepesek stabilabb adófizetők is. A gazdaság egésze és (az adóbevételek növekedése révén) is profitál tehát abból, ha a középvállalati szektor erősödik.

Az állításaimat summázva kirajzolódik egy olyan erős pajzs, amellyel tartósan védhető egy gazdaság. Ezek alapján mondhatni, egyszerű a feladatunk, csak fel kell építeni ezt a pajzsot. De a kérdés csak, hogy miként? Kinek és mit kellene tenni? Mi lenne a konkrét megoldás?

Lényegesen nagyobb hangsúlyt kell fektetni a tudatos vállalati növekedésre, azaz arra, hogy minél több hazai cég „nőjön fel” a „közepes méretű” szintre.

Az lenne tehát az ideális, ha minden kisebb méretű vállalkozás tulajdonosában érvényesülne a növekedés igénye. A növekedés, a vállalkozás életciklusának tudatos menedzselése persze nem egyszerű feladat, erre stratégiát kell építeni. Ez nem akadály, hanem erőforrást igénylő megoldandó feladat. A növekedés maga a fenntartható vállalkozás záloga!

Ezt az akaratot a legfelső szinten is támogatni érdemes: Az erős hazai középvállalati szektor „kinevelését” a gazdaságpolitika fontos iránya lehetne. Ugyanakkor a belső igény mellett kell a támogatás, mert egy céget fel lehet fújni mesterségesen is – mindenki tudna példákat mondani –, csak éppen az ilyen lufi könnyen kidurran…. Az erőforrásokat tudatosan kell kombinálni, ehhez magunkba kell nézni, és jól szervezni saját folyamatainkat, feladatainkat. Tudom, hogy nem egyszerű tükörbe nézni, hiszen akkor meglátjuk a saját hibáinkat, de ezek nélkül nem megy a változás.

Csak az az ország lehet igazán jövőképes és válságálló, amely tudatosan alakítja a gazdasági és vállalati szerkezetét. Meggyőződésem – és igyekszem is mindenkit meggyőzni róla -, hogy a középvállalati szektor erősítése Magyarország elemi érdeke. Tegyünk hát érte közösen!